ファクタリングを利用する前に

ファクタリングでの資金調達を検討している方の中には、返済する方法や期日がわからず、なかなか利用まで踏み出せないという方が多いのではないでしょうか。実際のところ、ファクタリングを利用した後の支払方法や期日の設定は、融資と異なり「毎月〇日に〇円の返済」方式をとりません。今回は、ファクタリングを利用した後の支払いについて、詳しく解説していきます。

ファクタリングの支払い方法

融資と異なり”返済する”という概念は存在しない

ファクタリングは、利用者が売掛債権を売却し、その債権に基づく債務をファクタリング会社へ譲渡する仕組みです。このため、利用者は売掛金の回収を待つことなく、即時に現金を受け取ることができます。しかし、この売掛債権は利用者からファクタリング会社に移管されているため、売掛先から売掛金を回収すると同時に、全額をファクタリング会社へ支払う必要があります。そのため、ファクタリングは”分割で返済をする”という概念はないのです。

3社間ファクタリングの支払いは、売掛先⇒ファクタリング会社

売掛金の支払期日が到来すると、売掛先からの支払いはファクタリング会社へ直接行われます。売掛金回収はファクタリング会社が担当するため、利用者は回収手続きを行う必要がありません。

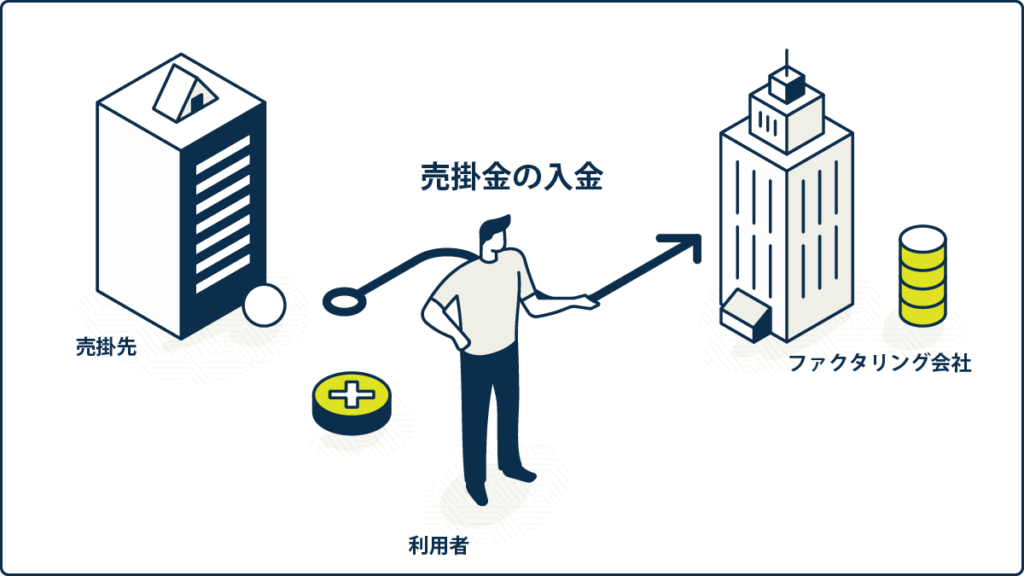

2社間ファクタリングの支払いは、利用者⇒ファクタリング会社

売掛金の買取りを行うファクタリング会社は介在せず、支払いは利用者と売掛先の2社間で行われます。請求書の支払期日が到来すると、売掛先から利用者へ支払いが行われ、利用者はその回収金をファクタリング会社へ支払う必要があります。

また、支払期日については、売掛金の支払期日当日に設定されることが一般的です。

2社間ファクタリングにおける”集金代行事務”とは?

利用者はファクタリング会社から売掛金の回収事務の委任を受ける

3社間ファクタリングでは、ファクタリング会社が売掛金の回収リスクを利用者に戻すため、「リコース」があります。つまり、ファクタリング会社が買戻しの責任を放棄し、回収が成功しない場合には取引企業に責任が戻ります。

一方、2社間ファクタリングでは、利用者が売掛金(未回収の請求書)をファクタリング会社に売却する際に、利用者が買戻しの責任を負わない「ノンリコース」の形式をとります。つまり、ファクタリング会社が売掛金を買取り、その責任を負うため、売掛金の回収リスクを利用者から引き受けます。また、2社間ファクタリングでは、売掛先への通知が行われないため、ファクタリング会社と利用者とで集金代行業務委託契約(事務委任契約)を結びます。利用者は事務委任契約に基づき、支払期日に売掛先より売掛金の回収を行い、回収した売掛金はそのままファクタリング会社に支払わなければいけません。集金代行業務委託契約を締結している場合、売掛債権を譲渡した企業(利用者)が事務委任を受ける義務があり、支払期日までに売掛先から売掛金を回収できるよう交渉する必要があります。

参考記事

-

-

ファクタリングのノンリコースってなに?メリット・デメリットを解説

ノンリコースとウィズリコースのファクタリングの違いを詳しく解説します。償還請求権の有無により、利用者の負担や利便性が異なるため、事業資金の調達方法を検討する際には重要なポイントです。

まとめ

ファクタリングの返済には様々なリスクや法的な側面が存在します。ファクタリングを活用する際には、そのリスクを十分に理解し、契約内容について慎重に検討することが重要となります。