診療(調剤)報酬担保ローンについて

診療(調剤)報酬担保ローンとは

診療報酬担保ローンは、医療機関が診療報酬を担保にして融資を受けるローンの一種です。薬局が調剤報酬を担保にして受ける融資は、調剤報酬担保ローンといいます。診療(調剤)報酬とは、医療機関(薬局)が患者に提供する医療サービスに対して社会保険診療報酬支払基金(=社保)や国民健康保険団体連合会(=国保)などから支払われる報酬を指します。通常、この報酬は診療月の約2か月後に支払われますが、その支払いまでの期間に資金が必要な場合は、診療(調剤)報酬担保ローンを利用することで、報酬が支払われる前に資金を確保することができます。

診療(調剤)報酬担保ローンの仕組み

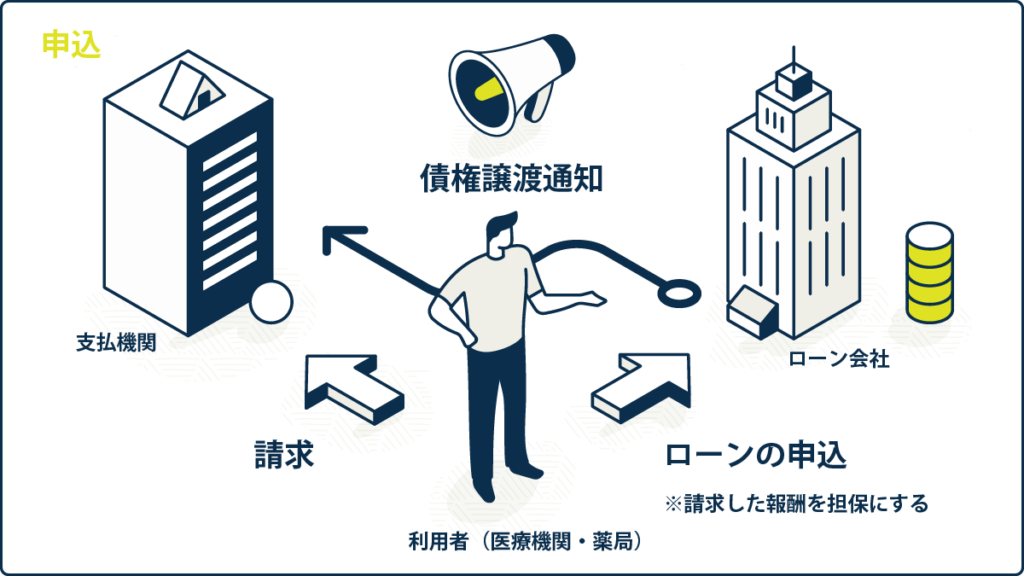

診療(調剤)報酬担保ローンの仕組みはシンプルです。

まず、医療機関や薬局が金融機関に対して報酬を担保にローンの申込みをします。

次に、金融機関は医療機関や薬局が将来受け取る報酬額を基に融資額を決定し、その報酬を担保として取ります。

最後に、医療機関や薬局は報酬が実際に支払われる前に融資を受けることができます。

報酬が支払われた後は、その報酬は支払機関から金融機関へ直接振込され、融資の返済に充てられます。

診療(調剤)報酬担保ローンのメリット・デメリット

メリット

- 医療機関が迅速に資金を調達できる

社保や国保などの公的機関からの報酬という確実な収入源を担保にしているため、金融機関からの審査が比較的通りやすく、迅速に融資が実行されることが多いです。 - 金利が低い

前述のように報酬は収入源が確実であるため、一般的には金利が比較的低く設定されます。このため、医療機関は負担を軽減しながら資金調達を行うことができます。 - 報酬以外の担保を提供する必要がない

診療(調剤)報酬債権が担保となり、不動産など他の担保は不要です。そのため、不動産などを担保にしてローンを利用している場合は、そのまま残すことができます。 - 設備費などの高額な資金需要に対応できる

状況に応じて変動するものの、約3ヶ月分の報酬分の資金を手元に調達できるため、高度医療機器の導入や老朽施設のメンテナンスなどにも使えます。

デメリット

- 返済計画の見直しをするケースも発生しえる

診療報酬が予想通りに支払われない場合や、診療報酬改定等により収益が減少した時には、融資の返済に問題が生じる可能性があり、返済計画に見直しが必要になることがある。 - 掛け目を入れられるケースがある

報酬額が確定していない将来債権のため、実際の入金が下回る可能性があります。そのため、金融機関は報酬額に一定の定率をかけた掛け目を設定しリスクヘッジを行います。 - 審査書類が比較的多い

決算書(または確定申告書)や、本人確認書類、レセプトや支払決定通知書、通帳(報酬の入金が確認できる数か月分)、印鑑証明書などの書類の提出を求められるケースがあります。無担保ローンの審査と比べると提出書類が多く、審査時には医療機関の財務状況や診療報酬の実績などを詳細に報告する必要があります。

診療(調剤)報酬担保ローンを利用するときのポイント

診療報酬担保ローンを利用するためには、信頼できる金融機関を選ぶことが重要です。様々な金融機関が診療報酬担保ローンを提供していますが、金利や融資条件が異なるため、複数の金融機関を比較検討することをおすすめします。また、融資を受ける前には返済計画をしっかりと立て、無理のない範囲で利用しましょう。

まとめ

診療(調剤)報酬担保ローンは、医療機関や薬局が短期的な資金調達を行うための有効な手段です。迅速に資金を調達でき、安定した診療報酬を担保にするため、金融機関の審査も比較的通りやすい傾向があります。しかし、長期的な資金調達には向いておらず、診療報酬の変動リスクも考慮する必要があります。信頼できる金融機関を選び、しっかり返済計画を立てることで、診療(調剤)報酬担保ローンを効果的に活用することができるのです。