ファクタリングを利用する際の前提をおさらい

基本的に債権の売却は「全額」行う

ファクタリングの契約は、ファクタリング会社が売掛債権の全額を買取りすることが一般的です。

例えば、100万円の請求書を売却する場合、ファクタリング会社は100万円の債権の買取りを行います。

”確定債権”のみ買取りを行うファクタリング会社が多い

ファクタリングは以下の債権を売却することが可能です。

- 確定債権(支払いが確定している債権)

- 未確定債権(支払いが確定していない債権)

確定債権は商品やサービスの提供が完了し、売掛金の支払期日・金額が確定している債権(=請求書)を指します。また、未確定債権とは商品の納品・検品が完了し、売掛金の支払いについて期日や金額を決め、顧客から同意を得ている状態で注文する段階にあるもの(=注文書や発注書)などを指します。ただし、未確定債権に関してはファクタリング会社にとって未回収となるリスクが高くなる債権でもあるため、買取りを行っているケースは少ないです。

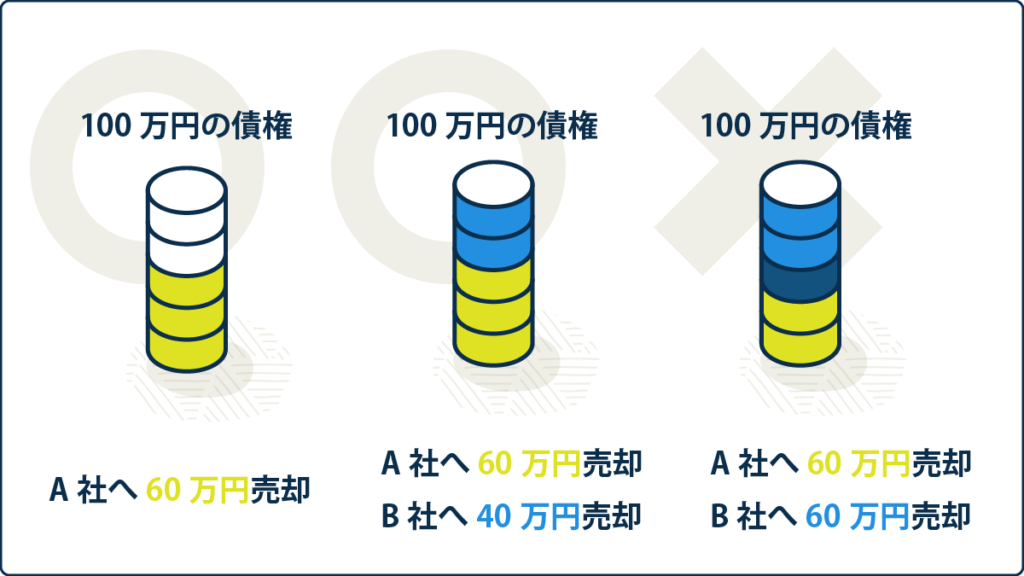

ファクタリングにおける債権の”一部売却”とは?

債権は「一部」の金額を売却することもできる

ファクタリングにおいて売掛債権の一部を売却することや、一部の金額を売却済の債権を別途売却する”一部売却”は合法であり、状況に応じて有効な利用方法となります。売却できる債権は一般的なファクタリングと相違ありません。

例えば、100万円の請求書で60万円の債権を売却すること、さらに残りの40万円を別のファクタリング会社へ売却することも可能です。

一部売却を利用するメリット

前述のように債権の一部を売却することで、自社が必要とする資金が調達しやすくなります。例えば、保有する売掛債権が高額な場合、債権の一部のみを売却することで必要以上の資金調達を避け、不要な損失を防ぐことができます。

一部売却をするならこの会社がおすすめ

大手のファクタリング会社の中には、100万円の債権を保有していたとしても、「10万円しか買取りしてもらえない」ケースも少なくありません。そんなお悩みを抱えている場合は”アイファクター”がおすすめです。

ファクタリングを利用する際にやってはいけないこと

債権の二重売却(譲渡)

ファクタリングを利用する際に必ず避けなければならないことが、債権の”二重譲渡”です。これは、同一の売掛債権を重複して複数のファクタリング会社へ売却することを指し、違法行為となります。

例えば、100万円の売掛債権を、A社へ60万円で売却し、さらにB社へ60万円で売却したとします。これにより、100万円の売掛債権から計120万円の資金調達を行うことができます。

この資金調達の行為を「しっかり返済すれば問題ない」と考える方がいるかもしれませんが、「ファクタリング会社を騙して不当に債権の買取りを行わせた(詐欺)」「ファクタリング会社へ譲渡済の債権をあたかも自分の債権かのように取り扱った(横領)」として罪に問われるため、避けなければいけません。

まとめ

ファクタリングにおいて債権の一部を売却することは可能であり、残りの債権を別のファクタリング会社へ売却することも可能です。この債権の”一部売却”は、高額債権しかないものの、必要以上に資金調達を避けたい場合に有効な利用方法です。ただし、重複して債権を売却してしまう”二重譲渡”とならないように注意をしましょう。

ファクタリングを十分に理解した上で、有益な資金調達に繋げていきましょう。